ESG i CSRD w nieruchomościach komercyjnych: co fundusz musi pokazać inwestorowi w 2026

Które dane ESG faktycznie interesują inwestora w nieruchomościach komercyjnych, jak CSRD i Omnibus zmieniły obowiązki w 2026 i jak zebrać wskaźniki bez ręcznego skanowania portfela.

Jeszcze dwa lata temu zarządca portfela mógł traktować ESG jako temat „na później". Dziś inwestor pyta o intensywność energetyczną budynku w tym samym mailu, w którym pyta o NOI — i oczekuje, że odpowiedź zajmie minutę, nie tydzień zbierania faktur za prąd z dziesięciu obiektów.

Ten przewodnik pokazuje, które dane ESG naprawdę liczą się dla inwestora w nieruchomościach komercyjnych, jak zmienił się obraz regulacyjny po pakiecie Omnibus, i jak zbudować raport, który nie wymaga corocznego polowania na dane po całym portfelu.

1. CSRD po Omnibusie — co naprawdę obowiązuje w 2026

Najpierw uporządkujmy mit. Przez chwilę wyglądało na to, że CSRD (dyrektywa o sprawozdawczości zrównoważonego rozwoju) obejmie w 2026 roku praktycznie każdą większą firmę. Pakiet Omnibus z 2025 roku to zmienił: podniósł progi, przesunął terminy dla kolejnych fal i ograniczył liczbę zobowiązanych podmiotów. Część zarządców, którzy szykowali się na pełne raportowanie według ESRS, dostała oddech.

Problem w tym, że to oddech regulacyjny, nie rynkowy. Bo presja na dane ESG nie pochodzi wyłącznie z CSRD. Pochodzi od:

- inwestorów objętych SFDR — fundusze artykułu 8 i 9 muszą raportować charakterystyki zrównoważone swoich aktywów,

- banków finansujących — coraz częściej warunkują marżę od profilu energetycznego nieruchomości,

- benchmarków typu GRESB, do których raportuje większość funduszy instytucjonalnych w nieruchomościach,

- samych LP, którzy wpisują wymogi ESG do umów inwestycyjnych niezależnie od tego, co mówi dyrektywa.

Wniosek praktyczny: nawet jeśli CSRD jeszcze formalnie Cię nie dotyczy, Twój inwestor i tak chce tych liczb. A skoro i tak musisz je mieć, lepiej zbierać je w sposób powtarzalny niż w trybie corocznej paniki.

2. Co konkretnie musisz pokazać

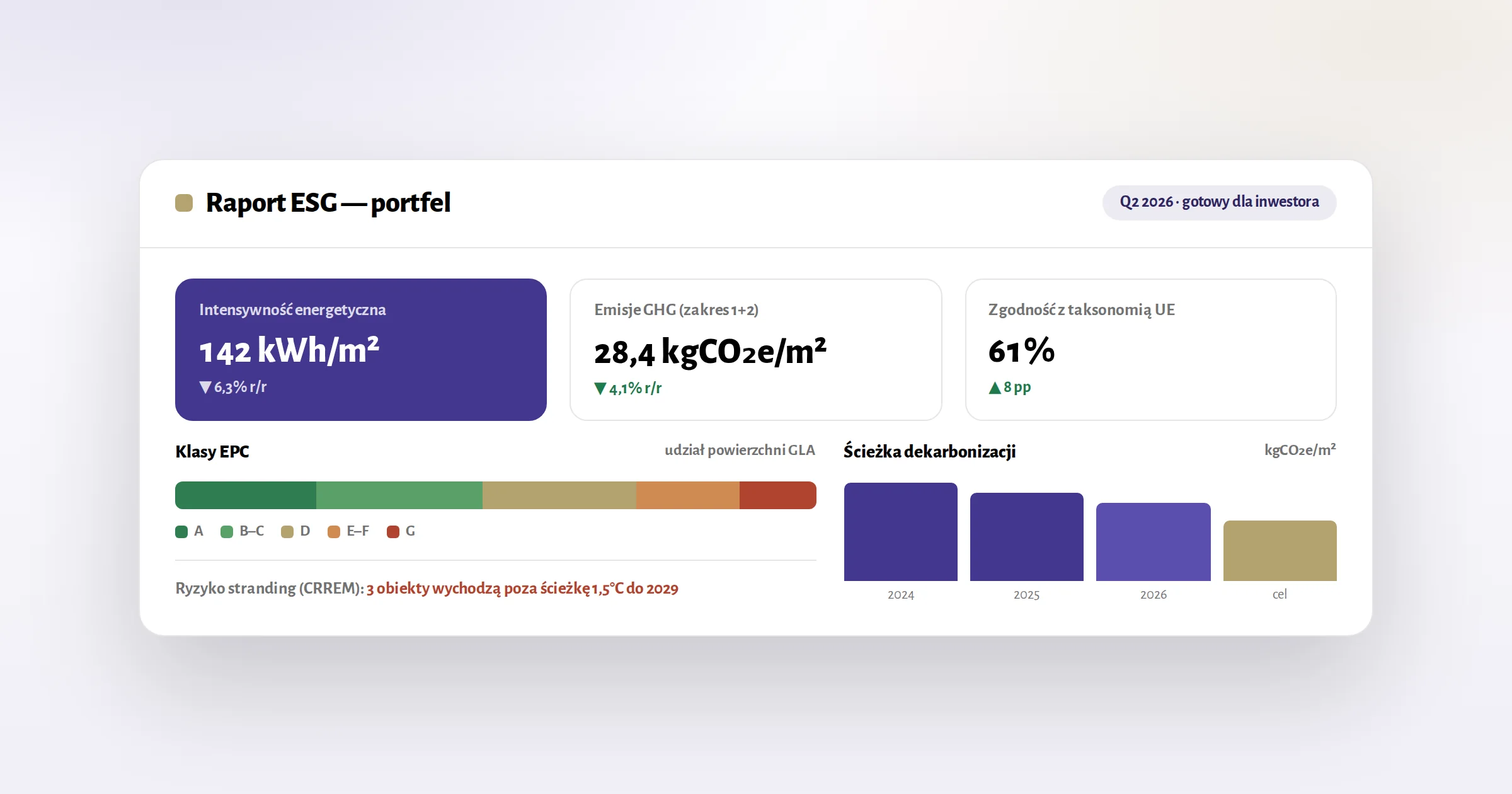

ESG to skrót na trzy litery, ale w nieruchomościach komercyjnych 90% pytań inwestora dotyczy „E" — środowiska. To tu są dane mierzalne, porównywalne i obarczone realnym ryzykiem finansowym. Minimalny zestaw, którego oczekuje dziś profesjonalny inwestor:

- Intensywność energetyczna (kWh/m²/rok) per obiekt i ważona dla portfela — podstawowy wskaźnik efektywności.

- Emisje GHG w podziale na zakres 1, 2 i 3 (kgCO₂e/m²) — zakres 3 obejmuje zużycie najemców i jest najtrudniejszy do zebrania.

- Rozkład klas EPC (świadectw charakterystyki energetycznej) w portfelu — ile m² jest w klasach A–B, a ile zagraża „stranding".

- Zgodność z taksonomią UE — udział aktywów kwalifikujących się i zgodnych (eligible vs aligned).

- Ryzyko dekarbonizacji wg ścieżek CRREM — w którym roku dany budynek „wychodzi" poza ścieżkę 1,5°C i staje się aktywem osieroconym.

- Zużycie wody i gospodarka odpadami — mniej krytyczne, ale standardowo raportowane do GRESB.

Część społeczna („S") i ładowa („G") sprowadza się zwykle do certyfikatów (BREEAM, WELL), bezpieczeństwa najemców i polityk zarządczych. Ważne, ale to nie tu inwestor szuka ryzyka finansowego.

3. Skąd wziąć dane — czyli prawdziwy problem

Lista wskaźników z poprzedniej sekcji wygląda niewinnie. Cała trudność jest w tym, że dane do niej leżą rozproszone po całym portfelu i w różnych rękach:

- Zużycie mediów — na fakturach od dostawców, czasem w systemach BMS, czasem tylko w segregatorze zarządcy obiektu.

- Klasy EPC — w certyfikatach, które wygasają i o których nikt nie pamięta, dopóki bank nie zapyta.

- Zakres 3 — u najemców, którzy nie mają obowiązku Ci tego raportować.

- Powierzchnie odniesienia (GLA) — w umowach, które bywają niespójne z kartoteką techniczną.

To jest dokładnie ten sam ból, który zarządca zna z raportowania finansowego: dane istnieją, ale w dziesięciu miejscach i w dziesięciu formatach. Raport ESG zbierany ręcznie raz w roku jest z definicji nieporównywalny w czasie — bo za każdym razem ktoś inny liczy go trochę inaczej.

4. Zestaw wskaźników ESG do raportu inwestorskiego

Jeśli masz przygotować jedną stronę ESG do comiesięcznego lub kwartalnego raportu dla inwestora, oprzyj ją na tych pozycjach:

- Intensywność energetyczna portfela (kWh/m²) — trend r/r.

- Emisje GHG zakres 1+2 (kgCO₂e/m²) — z zaznaczeniem, czy zakres 3 jest oszacowany czy zmierzony.

- Udział m² w klasach EPC A–C vs D–G.

- % portfela zgodny z taksonomią UE.

- Liczba obiektów z certyfikatem zrównoważonym (BREEAM/LEED/WELL).

- Lista obiektów z najbliższym rokiem „stranding" wg CRREM — to wskaźnik, który najszybciej przykuwa uwagę komitetu inwestycyjnego.

Reguła jest ta sama, co przy KPI finansowych: pokaż liczbę, trend i kontekst, nie surowe dane. Inwestor nie chce arkusza z odczytami liczników — chce wiedzieć, czy portfel zmierza we właściwą stronę i gdzie jest ryzyko.

5. Pięć pułapek, które podważają wiarygodność raportu ESG

- Greenwashing przez zaokrąglenie. Jeśli zakres 3 jest „oszacowany", napisz to wprost. Inwestor wybaczy lukę w danych; nie wybaczy liczby, która okaże się zmyślona.

- Brak ciągłości. Wskaźnik ESG bez porównania z poprzednim okresem jest bezużyteczny — a porównanie wymaga, by metodologia była stała.

- Mylenie eligible z aligned w taksonomii — to dwie różne rzeczy i inwestor instytucjonalny wyłapie zamianę natychmiast.

- Ignorowanie ryzyka stranding. Budynek zgodny dziś może być osierocony za pięć lat. Raport, który tego nie pokazuje, ukrywa najważniejsze ryzyko.

- Ręczny zbiór raz w roku. Gwarantuje błędy i sprawia, że ESG zawsze jest „na ostatnią chwilę" zamiast być częścią normalnego cyklu raportowego.

6. Jak to zautomatyzować — bez „garbage in, garbage out"

Automatyzacja ESG nie polega na kupieniu osobnego narzędzia do ESG. Polega na tym, żeby dane środowiskowe mieszkały tam, gdzie reszta danych o obiekcie — przy budżecie, umowie i odczytach liczników — i były aktualizowane na bieżąco, a nie zbierane wstecz.

W praktyce oznacza to trzy rzeczy:

- Liczniki i media jako dane operacyjne, nie załączniki — odczyty wpadają do systemu w cyklu miesięcznym, tak jak koszty.

- EPC i certyfikaty z terminami ważności — z alertem, zanim wygasną, a nie po fakcie.

- Jeden model powierzchni (GLA) wspólny dla finansów i ESG — żeby kWh/m² i €/m² liczyły się z tej samej podstawy.

Wtedy raport ESG przestaje być projektem, a staje się widokiem — generowanym tym samym jednym kliknięciem, co raport dla inwestora.

7. Od czego zacząć w tym kwartale

Nie musisz w jeden kwartał zbudować pełnej sprawozdawczości ESRS. Zacznij od minimum, które i tak zapyta inwestor:

- Zbierz intensywność energetyczną i klasy EPC dla całego portfela — to fundament.

- Oszacuj emisje zakresu 1+2 i bądź szczery co do zakresu 3.

- Dołóż jedną stronę ESG do istniejącego raportu inwestorskiego — nie osobny dokument.

- Ustal stałą metodologię i trzymaj się jej, żeby kolejne okresy były porównywalne.

ESG w nieruchomościach przestało być tematem konferencyjnym — stało się danymi, których brak widać w raporcie. Im wcześniej wpną się one do Twojego normalnego cyklu raportowego, tym mniej kosztują. Jeśli chcesz zobaczyć, jak wyglądają wskaźniki środowiskowe i finansowe na jednym ekranie, umów demo Assetly albo pobierz checklistę 12 KPI dla inwestora.

Zobacz, jak Assetly to upraszcza

Umów 30-minutowe demo — pokażemy na Twoim portfelu, nie na slajdach.

Umów demo 30 min